Сценарии использования Central Finance (далее по тексту CFIN) – это комплексные решения, позволяющие на базе S/4HANA с включенной бизнес-функцией “CFIN” и SLT сервера решать различные задачи в ситуациях, когда в компании или холдинге имеется несколько исторических систем, автоматизирующих неунифицированные финансовые бизнес-процессы с различными основными данными и организационными структурами в каждой ERP-системе и есть потребность в централизации финансовой функции. То есть сценарии использования Central Finance – это on-line подключение различных систем к Центральной системе SAP S/4HANA для репликации детальных операций финансового учета, гармонизации данных из различных ERP-систем с целью формирования эквивалентных финансовых документов в Центральной системе и предоставления согласованной и актуальной финансовой информации в масштабах всей компании или всего холдинга.

В предыдущей статье Что такое SAP Central Finance? было рассказано про архитектуру Central Finance и первый этап развертывания решения. Теперь про развитие решения.

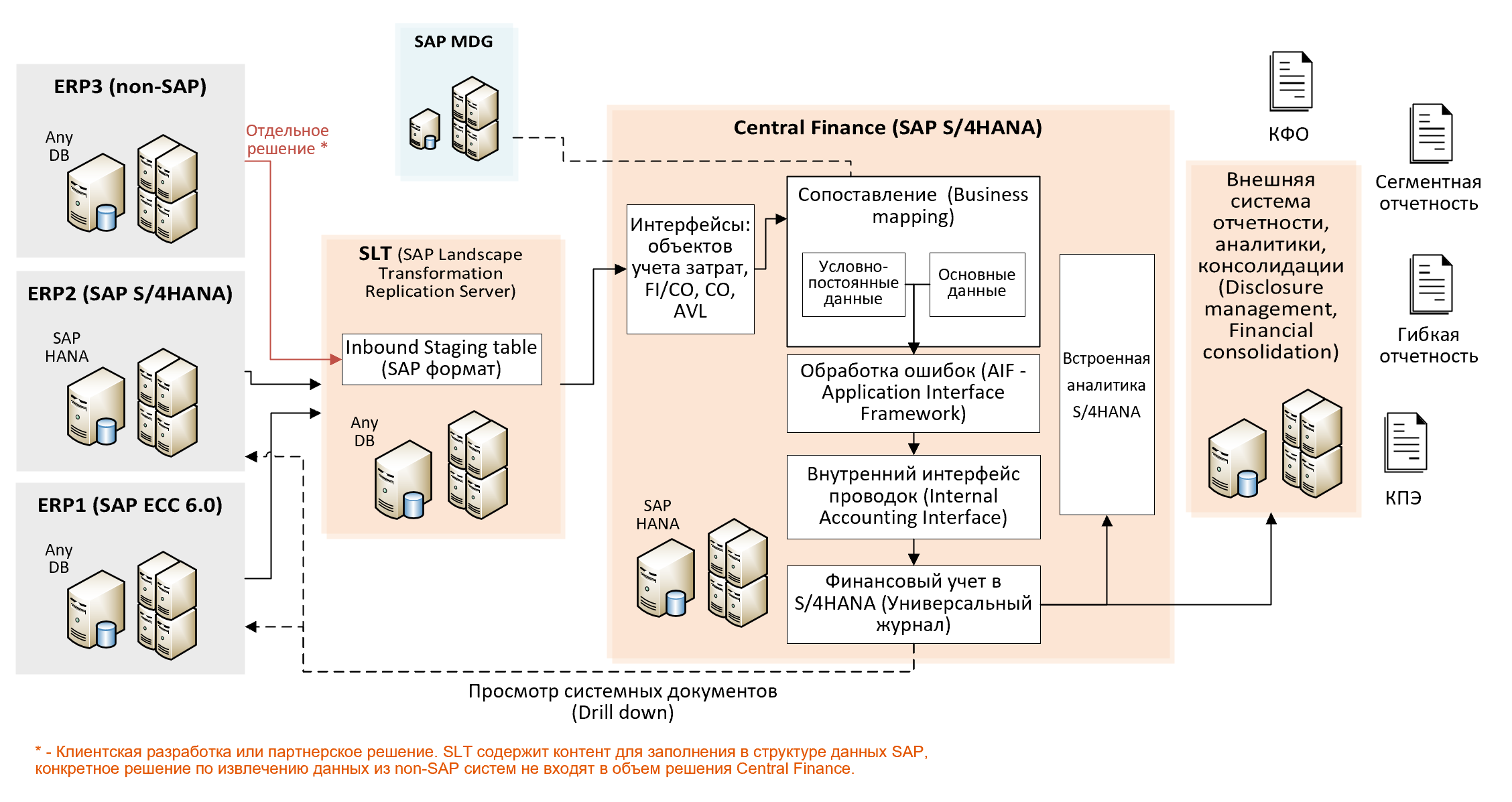

Напомню про архитектуру

и процессы, которые могут быть реализованы в сценариях CFIN:

Последующие этапы развертывания CFIN

CFIN предоставляет предприятиям возможность осуществлять преобразования, выходящие за рамки простой централизованной системы отчетности. CFIN эволюционировал от финансовой гармонизации и консолидации, чтобы добавить дополнительные ощутимые преимущества для бизнеса, включая централизованные платежи, централизованное управление дебиторской задолженностью и многое другое.

После первого уровня развертывания CFIN может стать центром процессов. Чтобы быть центром процессов, механизм CFIN необходимо использовать в качестве единственного “источника правды”. Это означает, что любые документы, созданные в исходных системах реплицируются в систему CFIN с использованием гармонизированных основных данных и организационных элементов. Также транзакции могут быть напрямую введены в системе CFIN. Как логическое следствие, все последующее управление позициями (например, дебиторская или кредиторская задолженности) выполняется в CFIN.

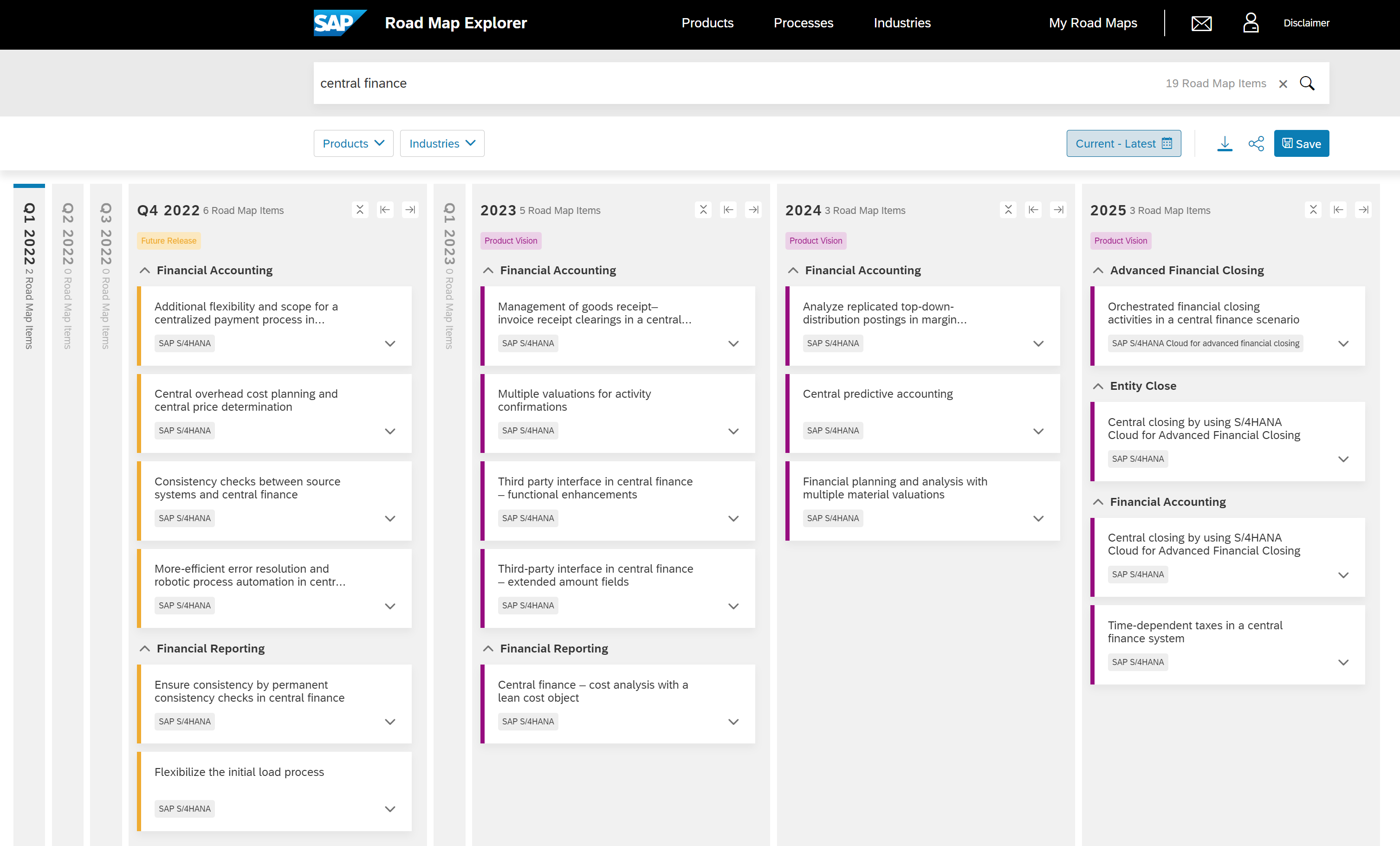

SAP публикует Road Maps который дает представление о направлении развития CFIN.

Корпоративной казначейство

Центральный процессинговый центр на базе CFIN фокусируется на централизации и стандартизации локальных финансовых процессов в центральной системе. Поскольку казначейство является корпоративной функцией, то CFIN как нельзя лучше подходит для функций Центрального казначейства.

Примечание: сама бизнес-функция CFIN не имеет специально выделенного функционала который можно назвать “Центральное казначейство”, но развертывание CFIN как решения является базой для реализации функций Казначейства

Если стоит задача по эффективному управлению рисками и денежными средствами и Корпоративное казначейство призвано решить эти задачи, то необходимы соответствующие технологии. Если существующие ландшафты ERP-систем, которые с годами становились все более и более сложными, оставляют мало возможностей для плавной интеграции любых новых функций и если фрагментированная архитектура исторических систем и неэффективные локальные процессы превратили отчетность о ликвидности и управление рисками компании в сложную задачу, то сложности и несоответствия необходимо срочно устранять, а устойчивость к различным типам рисков должна быть хорошо встроена в процессы казначейства и системную архитектуру.

Если стратегия Казначейства в централизации своих функций, то раннее внедрение централизованного технологического уровня, превращают Корпоративное казначейство в лидеров финансовых преобразований с S/4HANA. Для Корпоративного казначейства функции CFIN по сбору и обработке данных могут стать источником достоверной информации в объеме компании или холдинга, например все счета-фактуры со сроками платежей и банковские выписки. И это не просто хаб данных, для специализированной финансовой функции, такой как корпоративное казначейство, CFIN может стать двигателем бизнес-процессов, способствуя повышению эффективности операций и отчетности. Задачи Корпоративного казначейства могут включать формирование отчетов о состоянии денежных средств и подверженности рискам, а также принятие решений о межфирменном взаимозачете или распределении средств. Пример бизнес-выгод, полнота и точность: корпоративное казначейство не только получат легкий доступ к полной картине своей глобальной ликвидности и рисков, но также может “провалиться” к первоисточнику исходного документа и определить хозяйственную операцию, которая была основанием их позиции.

Наличие казначейства и управления рисками в каждой связанной системе может иметь некоторые недостатки, такие как более высокая стоимость, конфликты основных данных, в этом контексте Central Finance предлагает возможность настроить SAP Treasury and Risk Managemen (TRM) поверх согласованного набора данных, который обновляется в режиме реального времени. Следующие приложения TRM будут доступны с возможностями CFIN:

- Менеджер транзакций (Денежный рынок, Иностранная валюта, Деривативы, Управление долгом, Ценные бумаги);

- Анализаторы рисков (Кредитных, Рыночных, Портфельных);

- Управление подверженности рискам;

- Управление хеджированием.

S/4HANA Central Finance дает преимущество двум ключевым областям в Корпоративном казначействе:

- Процессы денежной позиции и прогнозирования ликвидности.

Репликация кредиторской и дебиторской задолженности (AP/AR) в режиме реального времени из исходных систем на уровень Центрального казначейства, способствует дальнейшему повышению эффективности и гибкости прогнозирования ликвидности. Новые приложения S/4: Факт/Прогноз или Денежный пул, используют эту технологию и предлагают более динамичный способ построения отчетности и выполнения операций управлении казначейством Компании.

- Управление финансовыми рисками.

Возможности агрегирования Central Finance автоматизируют и упрощают идентификацию рисков в частности в иностранной валюте, позволяя казначеям и финансовым директорам принимать более обоснованные решения по снижению рисков. В результате компания может добиться более высокой отдачи от капитала, эффективно оптимизируя затраты по займам на глобальном уровне.

Шаги развития Центрального казначейства

- Использование возможностей CFIN для формирования только уровня отчетности для Казначейства группы. В большинстве случаев это отчеты о ликвидности и улучшение управления в таких областях, как управление банковскими счетами.

- Развитие CFIN как транзакционной системы группы и перевод финансовых процессов из локальных систем в центральную систему. При таком подходе к формированию транзакционного уровня с целым рядом централизованно развернутых в CFIN процессов казначейства от POBO(PINO)/COBO и объединения денежных средств до управления хеджированием и выпуска облигаций, создается полнофункциональное Центральное казначейство.

- Развитие аналитических решений в Центральной системе для прогнозирования и принятия стратегических решений.

Управление рисками

Управление рисками – это любая функциональность, связанная с управлением финансовыми рисками, позволяющая компании выполнять свои финансовые обязательства и обеспечивать предсказуемую эффективность деятельности. В большинстве компаний казначейство активно управляет ликвидностью и кредитным, валютным, процентным рисками.

Основное взаимодействие CFIN ограничивается передачей исходных данных для работы с рисками в казначействе. Хотя вся соответствующая бухгалтерская информация доступна через CFIN, функций управления рисками Central Finance не предоставляет. Таким образом, казначейство может активно управлять валютными рисками с любой позиции баланса или даже с любой отдельной позиции. Эта функция поддерживается соответствующим отчетом Обзор баланса валютных рисков (Review Balance Sheet FX Risk, F1588) в казначейском решении SAP (SAP Treasury and Risk Management). Поскольку данные из нескольких исторических систем теперь доступны в одной системе, они могут быть связаны в режиме реального времени с единой таблицей рисков, откуда ими можно управлять с помощью стандартных функций SAP по обработке позиций, подверженным рискам (Exposure Management), управлению рисками и хеджированием. Наличие данных в функциональности Exposure Management обеспечивает значительную ценность для общего снижения рисков. Важно подчеркнуть, что при репликации документов в центральную систему необходимо уделять внимание трансформации данных для единого понимания в центральной системе данных из локальных источников или изменению подходов в локальной системе.

SAP Cash and Liquidity Management

Управление денежными средствами и ликвидностью (SAP Cash and Liquidity Management) позволяет казначейству организации централизованно управлять банковскими счетами, точно анализировать денежные потоки и долгосрочные тенденции ликвидности. Менеджеры могут легко и интуитивно получить высокоуровневый обзор и подробную информацию о банковских счетах, денежном положении и движении денежных средств, что позволяет им принимать решения и предпринимать действия напрямую. Основные функции:

Управление взаимоотношениями с банками

Функционал “Управление взаимоотношениями с банками” позволяет централизованно управлять основными данными банковских счетов компании, используя процесс для управления открытием, закрытием, изменением и проверкой банковских счетов. Оптимизированный рабочий процесс и процессы двойного контроля также помогают повысить эффективность пользователей при выполнении задач, связанных с соблюдением различных требований. Также обрабатываются платежи и загрузки/выгрузки банковских выписок.

Можно решить следующие задачи: вести основные данные “домашних” банков и “домашних” счетов в этих банках, отображение банковских счетов в разных представлениях, включая представление иерархии банков и представление списка счетов, определение пользовательских представлений с использованием групп банковских счетов, управление денежными пулами и осуществление концентрации денежных средств, использовать контроль утверждения платежа для процесса согласования платежей, использовать процессы двойного контроля или документооборота для открытия, изменения, закрытия, повторного открытия и проверки банковских счетов.

Операции с денежными средствами

Функционал “Операции с денежными средствами” позволяет просмотреть краткосрочный прогноз денежных средств на основе импортированных банковских выписок, проверить денежные потоки, переходя от оборотов к позициям, и управлять банковскими переводами и исходящими платежами посредством процесса утверждения, чтобы понять их распределение, определить, достаточно ли средств на банковских счетах (или избыток) для выполнения платежных обязательств за день, и решить, следует ли инвестировать имеющиеся денежные средства в краткосрочной перспективе. То есть это определение и управление ежедневной денежной позицией (краткосрочная ситуация с денежными средствами в компании) по банковским счетам, а также оценка краткосрочных потребностей в денежных средствах и позиций ликвидности.

Доступны следующие функции:

Денежная позиция и краткосрочный прогноз денежных средств – можно использовать обзор денежной позиции или перейти к деталям и статьям движения денежных средств. На основе импортированных банковских выписок можно получить обзор состояния денежных средств и краткосрочный прогноз денежных средств. Это предоставляет информацию о текущем финансовом положении на банковских счетах и расчетных счетах в банках.

Банковские переводы – можно совершать межбанковские переводы и отслеживать детали переводов с помощью расширенного процесса подтверждения исходящих платежей.

Объединение денежных средств – можно определять денежные пулы и переводить средства между головным счетом и субсчетами для повышения эффективности управления денежными средствами.

Памятные позиции – можно создавать памятные позиции вручную и централизованно для ожидаемых денежных потоков, которые еще не сгенерированы в системе. Можно вручную деактивировать памятные позиции или разрешить им деактивироваться по истечении срока действия. Данные памятные позиции хранятся в One Exposure from Operations hub, который используются и в других приложениях для управления денежными средствами.

Другие – также можно просмотреть обзор банковских рисков и дефицитных денежных пулов. Анализ банковских счетов с низкими показателями и денежных пулов с дефицитом облегчает принятие решений о банковских переводах.

Управление ликвидностью

Управление ликвидностью позволяет анализировать прошлые фактические денежные потоки и прогнозировать среднесрочные тенденции ликвидности. Оно также обеспечивает управление циклом скользящего плана и мониторинг состояния планирования с анализом отклонений по плановым, фактическим и прогнозным данным.

Операции с денежными средствами состоят из повседневного управления притоком/оттоком денежных средств, контроля за “Банковскими рисками”, утверждения и мониторинга платежей. Обычно это управление наличием денежных средств сейчас и в ближайшие несколько недель. Управление ликвидностью, с другой стороны, представляет собой полное управление средствами на среднесрочную перспективу до конца года и далее.

Доступны следующие функции:

Анализ прогноза ликвидности – можно спрогнозировать среднесрочную и долгосрочную тенденцию ликвидности, получить обзор ликвидности и просмотреть подробную информацию о прогнозируемых суммах каждой статьи ликвидности.

Анализ фактического денежного потока – можно получить обзор ежедневных притоков и оттоков денежных средств, а также проанализировать подробную информацию за последние недели или месяцы по всем дочерним обществам и статьям ликвидности. Затем можно определить чрезвычайные и аномальные денежные потоки и убедиться, что они точны и соответствуют требованиям.

Скользящее планирование ликвидности – можно анализировать ликвидность на основе фактических, плановых и прогнозных данных, а также предупреждений о разнице между текущими планами и предыдущими. Также можно разработать план ликвидности для нового цикла планирования с процессом утверждения.

Возможный сценарий работы менеджера казначейства:

- Отследить и обеспечить успешный импорт всех банковских выписок.

- Проверить данные о денежном положении, проанализировать и убедится, что оно в порядке.

- На основе прогнозов осуществить банковские переводы между разными банками и счетами, чтобы сбалансировать “Банковский риск”.

- Согласовывать запросы на банковских переводов и исходящие платежи.

Что касается CFIN, то его роль в управлении денежными средствами в предоставлении данных начиная от заказов на покупку/продажу до данных дебиторской и кредиторской задолженности и по банковским счетам.

Фабрика платежей

Центральное казначейство может стать “фабрикой платежей” осуществляя Payment on Behalf of/Payment in Name of или Collections on Behalf of. CFIN упрощает интеграцию исходных ERP-систем с центральной системой, где находится “фабрика платежей”. Документы кредиторской и дебиторской задолженности реплицируются в систему CFIN. Платежи выполняются в Центральной системе с использованием стандартной для S/4HANA функциональности.

Централизованные платежи (Central Payment in S/4HANA Central Finance)

В Центральной системе могут выполняться различные процессы, например Централизованные платежи. Вместо взаимодействия с внешними банками из каждой отдельной исходной системы, всеми банковскими операциями можно централизованно управлять из системы CFIN. Функциональность “Централизованный платеж” в SAP Central Finance позволяет осуществлять централизованные платежи и выполнять централизованные зачеты требований в Центральной системе вместо каждой из исходных систем. В случае активации Центрального платежа для определенного юридического лица обработка открытых позиций всех счетов клиентов и поставщиков для этого юрлица полностью переносится в Центральную систему. В системе-источнике эта открытая позиция становится технически выравненной (закрытой). Соответствующие открытые позиции клиента и поставщика находятся в Центральной системе, поэтому все связанные процессы обработки открытых позиций, касающиеся клиента и поставщика, должны быть перенесены в Центральную систему. К таким процессам относятся: напоминания, переоценка позиций в иностранной валюте, расчет процентов, переписка с контрагентов по открытым позициям, перегруппировка кредиторской/дебиторской задолженности, резервы по сомнительной дебиторской задолженности, расчет и корректировка баланса, процесс выверки между компаниями группы, отчетность по итогам месяца, например, список открытых позиций и т.д.

Преимущества централизованного платежа:

- Централизованное управление открытыми позициями и отчетность по задолженности, включая просроченную.

- Оперативная отчетность в режиме реального времени с пользовательским интерфейсом SAP FIORI.

- Стандартизированные платежные процессы.

- Централизованные процессы работы с дебиторской и кредиторской задолженностью, такие как планирование ликвидности, расчеты кредитного риска и т.д.

- Сократите затраты на взаимодействие с банками.

Однако здесь важно отметить, что платежные и расчетные документы не копируются обратно в исходную систему в рамках решения CFIN. Жизненный цикл счета-фактуры в исходной системе завершается в статусе “Технически выровнен”. Копирование платежей из CFIN в исходную систему для обеспечения формирования в исходной системе полного баланса и наличия информации для оперативной работы с контрагентами – это отдельная работа в рамках проекта внедрения. Для этого могут использоваться стандартные инструменты ALE и PO.

В сценарии Централизованного платежа также могут участвовать документы запроса авансового платежа (памятные позиции), которые также реплицируются в CFIN. Запрос авансового платежа может создаваться как по Заказу на продажу (SD) так и по Заказу на покупку (MM). Для входящих авансов в CFIN также доступна опция ссылки на Заказ на продажу в исходной системе (средство поиска с удаленным вызовом данных в исходной системе).

Для предотвращения дублирования операций в системе источнике и CFIN, которые могут нарушить консистентность данных, применяется функциональность CSPC и виртуальный токен, который может одновременно находится только в одной системе и разрешать действия над позицией. При этом токен существует параллельно с репликацией данных и если в результате репликации документ сторно еще не проведен в CFIN (например, в результате ошибки), но сторнирован в системе-источнике, то токен не позволит выполнить операции с позицией в CFIN, так как она будет сторнирована после устранения ошибки и завершения репликации.

Налоговая отчетность по НДС на основе ACR

Налоговые отчеты на основе ACR: Журнал счетов-фактур, Книга покупок, Книга продаж, Декларация, Декларация по импортным операциям могу формироваться в CFIN на основе реплицированных данных. Дополнительная информация из логистических документов (AVL – Accounting View of Logistics Information), необходимая для формирования налоговой отчетности, реплицируется в CFIN.

В CFIN Учетный ракурс логистической информации (AVL) используется для репликации операционных (логистических) данных из исходных систем, что вместе с репликацией финансовых данных позволяет ACR составлять централизованную налоговую отчетность в Центральной системе. В рамках этой интеграции передается подмножество данных из документов о закупках, документов о продажах, счетов-фактур клиентов и счетов-фактур поставщиков.

В случае необходимости получения данных из non-SAP систем, в SLT присутствует контент (таблицы в структуре данных SAP), которые должны быть заполнены с использованием клиентской разработки или решения SAP-партнера (то есть такое решение не входит в объем функциональности поставляемой SAP в рамках CFIN).

Управления дебиторской задолженностью (SAP Receivables Management)

Оценка и управление кредитоспособностью (SAP Credit Evaluation and Management in SAP S/4HANA)

Кредитоспособность и платежеспособность деловых партнеров влияют на бизнес-результаты компании. Необходимо использовать оценку кредитоспособности (при оформлении заказов на продажу и выполнении поставок) и управлять ею для снижения риска финансовых потерь и оптимизации деловых отношений с деловыми партнерами. Это помогает компании в раннем определении риска потерь по дебиторской задолженности от деловых партнеров и в эффективном и даже автоматизированном принятии кредитных решений.

Основные данные – можно централизованно управлять всеми основными данными делового партнера, относящимися к кредитному риску. Эти данные включают текущий кредитный лимит, кредитный рейтинг и класс риска. Поля основных данных содержат историю изменений с информацией о пользователе, времени изменения и измененных значениях.

Оценка делового партнера – можно определить баллы рейтинга по основным данным делового партнера, например, по стране/региону деятельности или по поведению при оплате.

Запрос кредитного лимита – можно автоматически рассчитать кредитный лимит делового партнера и внедрить процедуру утверждения, при которой изменения кредитного лимита могут быть проверены и одобрены ответственным кредитным контролером.

Оценка кредитоспособности и анализ – можно отображать данные о деловых партнерах, относящиеся к кредиту, такие как сводная информация о платежном поведении, кредитный риск или использование кредитного лимита. Можно анализировать кредитные профили и использование кредитных лимитов деловых партнеров.

Документально подтвержденное кредитное решение – для быстрого принятия решений о заблокированных заказах на продажу или размере кредитного лимита служба оценки и управления кредитоспособностью оказывает поддержку кредитному контролеру в определении необходимых данных, связанных с клиентами и их анализе. Отрицательные кредитные решения сохраняются вместе с данными, которые приводят к принятию решения, в виде документированных кредитных решений. Можно обрабатывать заблокированные заказы на продажу в рабочем списке с документально подтвержденными кредитными решениями.

При внедрении централизованной оценки и управлении кредитоспособностью в Центральных системе необходимо учитывать процессы локальных платежей и/или централизованных платежей. Чтобы включить обновление кредитного риска, в любом случае необходимо использовать сценарии ALE и веб-сервисов. Кроме того, если используется локальный платеж, то статус выравнивания открытых позиций должен быть отправлен в Центральную систему для подтверждения снижения кредитного риска.

Разрешение споров (SAP Dispute Resolution in SAP S/4HANA)

Разрешение споров позволяет расследовать и разрешать спорные случаи по открытой дебиторской задолженности. Деловые партнеры могут недоплатить или не оплатить дебиторскую задолженность вовремя и получатель платежа должен расследовать и разрешить спор. С помощью функции разрешения споров можно упорядочивать и хранить всю информацию и документы, относящиеся к спорному делу. Сюда входят данные, которые уже существуют в бухгалтерском учете, и новые данные, которые вводятся при создании дела о споре. Спорные дела могут быть обработаны другими ответственными лицами в компании.

Рассмотрение спорных дел – можно создавать случаи возникновения споров, например, при обработке платежей дебитора или во время анализа просроченных открытых позиций. Спорные дела могут открываться или закрываться автоматически на основе полученных платежей. Можно устанавливать и снимать блокировку напоминаний и создавать переписку либо вручную, либо настроить систему таким образом, чтобы переписка автоматически отправлялась клиентам.

Интеграция с дебиторской задолженностью – можно управлять спорами, связанными с дебиторской задолженностью, такими как недоплаты или просроченные позиции. Можно сделать случаи возникновения споров видимыми в бухгалтерских проводках и обновлять информацию в случае возникновения споров в проводках расчетов (во входящих платежах или взаимозачете с кредиторской задолженностью или кредитовыми мемо). Все коллеги могут проверить текущий статус дела о споре. При проводках выравнивания случаи споров обновляются автоматически, и обработчик дела о спорах всегда информируется о последних действиях в бухгалтерском учете.

Присваивание кредитовых мемо и платежей – можно присвоить кредиторскую задолженность или кредитовые мемо и платежи для открытых позиций счетов-фактур. Когда система выравнивает счет, для которого существует случай спора с кредитовым мемо или платежом, случай спора обновляется.

Анализ спорных случаев – отчетность позволяет отслеживать процесс рассмотрения споров.

Одним из сценариев интеграции SAP Dispute Resolution с CFIN является использование функции Централизованных платежей. Процессы обработки открытых позиций (дебиторской задолженности) должны выполняться в Центральной системе, если активирован Центральный платеж, поэтому случаи споров будут создаваться из открытых позиций такого клиента в CFIN. В противном случае, в сценарии локальных платежей, Центральная система должна быть подключена к исходной системе, чтобы получить информацию об открытых позициях для создания дела о споре, а также для обновления статус дела о споре.

Сбор дебиторской задолженности (SAP Collection Management in SAP S/4HANA)

Решение SAP Collections Management (Управление истребованием дебиторской задолженности) помогает в проактивном управлении дебиторской задолженностью и в истребовании непогашенной дебиторской задолженности применяя индивидуальную политику сбора денежных средств для каждого контрагента. Используя основные данные деловых партнеров, данных о дебиторской задолженности и настраиваемые стратегии сбора платежей, можно оценивать клиентов и расставлять приоритеты с точки зрения управления дебиторской задолженностью, то есть настраивать стратегии периодического формирования списков дебиторов, с которыми необходимо установить контакт для выяснения причин неплатежа и получения обязательств по погашению просроченной позиции. Клиенты, которые удовлетворяют критериям, определенным в стратегии, распределяются по рабочим спискам в которые включается вся необходимая для контакта с клиентом информация. Можно вызвать конкретные рабочие списки и инициировать контакт с клиентами по списку в порядке их приоритета. После того, как проведена коммуникация с клиентом, можно задокументировать результат контакта, создать в системе обещание оплатить (фиксировать взятые клиентом на себя обязательства по погашению задолженности), которое влияет на ликвидность, вести в системе всю историю отношений с контрагентом, настроив повторное напоминание или, если используется управление спорами (SAP Dispute Management), создав дело о споре. Как результат можно проверить, получены ли входящие платежи, как было обещано, и, если используется управление спорами, вы можете проверить статус споров по платежам.

Что касается интеграции SAP Collection Management с CFIN, то те же условия использования открытых позиций, что доступны для Управления спорами (SAP Dispute Management) доступны и в процессе Управления сборами. В случае активации централизованного платежа все открытые позиции будут находиться в Центральной системе, поэтому нет необходимости в дополнительной интеграции, кроме открытых позиций.